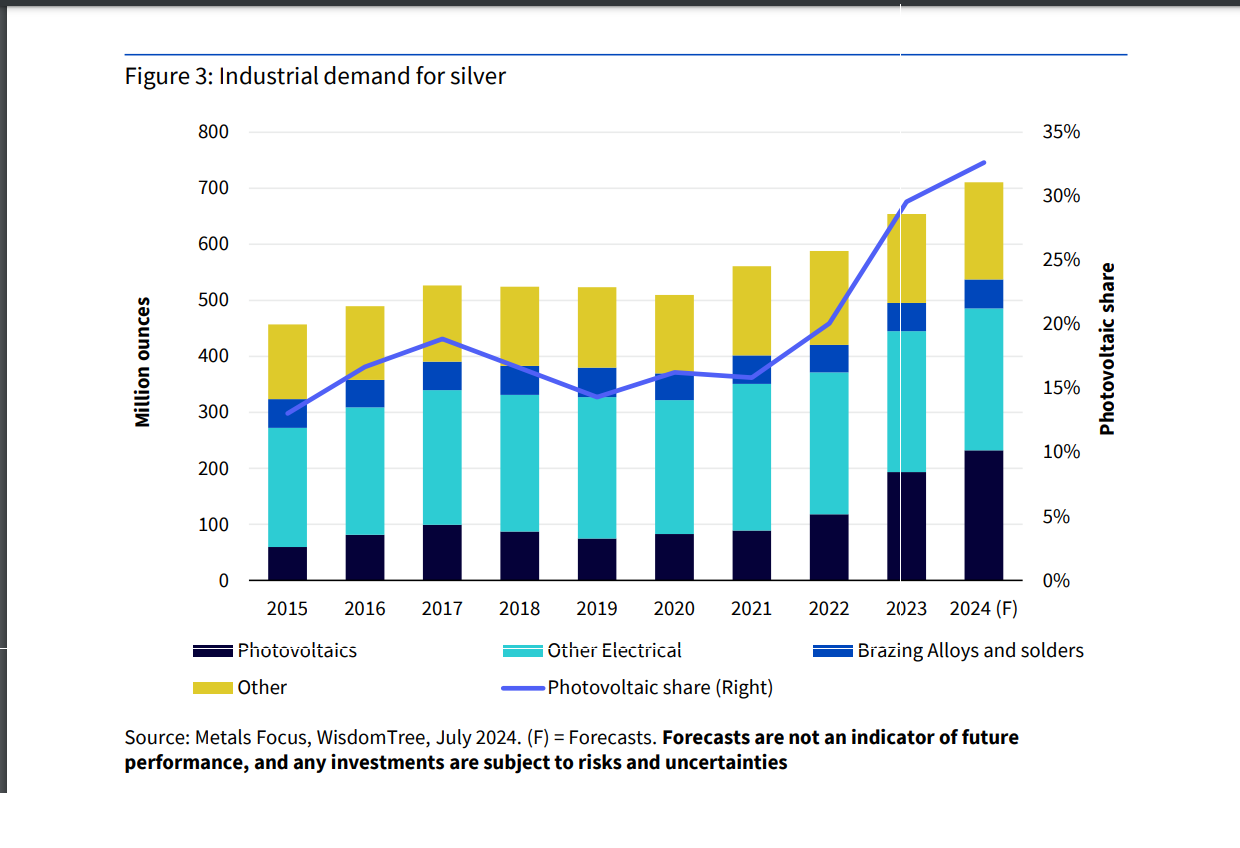

من المتوقع أن يظل الطلب العالمي على الفضة مستقرًا على نطاق واسع في عام 2025 عند 1.20 مليار أوقية، حيث ستخفف المكاسب في التطبيقات الصناعية والاستثمار في التجزئة من خلال ضعف الطلب على المجوهرات والفضيات. من المتوقع أن ينمو تصنيع الفضة الصناعي بنسبة 3 في المائة هذا العام، مع تجاوز الأحجام 700 مليون أوقية (موز) لأول مرة. وتماشياً مع السنوات الأخيرة، ستستفيد الفضة من المكاسب الهيكلية المستمرة في تطبيقات الاقتصاد الأخضر. وعلى الرغم من الضغوط الوشيكة على مشاريع الطاقة المتجددة في الولايات المتحدة في ظل ولاية الرئيس ترامب الثانية، فمن المتوقع أن تحقق منشآت الطاقة الكهروضوئية العالمية أعلى مستوى لها على الإطلاق في عام 2025، مما يعود بالنفع على الطلب على الفضة. وفي صناعة السيارات، حتى مع افتراض تباطؤ النمو في إنتاج المركبات الكهربائية التي تعمل بالبطاريات، وتطور المركبات بشكل أكبر، وكهربة المحركات (وإن كان بوتيرة أقل)، والاستثمار المستمر في توسيع البنية التحتية ذات الصلة، فإن هذا من شأنه أن يعزز الطلب على الفضة. وفي أماكن أخرى، من المتوقع أيضًا تحقيق مكاسب في سوق الإلكترونيات الاستهلاكية، حيث سيستمر تطوير أنظمة الذكاء الاصطناعي في تعزيز عروض المنتجات. ومن المتوقع أن يرتفع الطلب على الفضة في الفئة الصناعية "الأخرى" بشكل طفيف بسبب بعض الارتفاع في قطاع أكسيد الإيثيلين (EO). وفي الوقت نفسه، من المتوقع أيضًا تحقيق مكاسب متواضعة في سبائك اللحام.

إمدادات الفضة

من المتوقع أن ينمو إجمالي المعروض العالمي من الفضة بنسبة 3 في المائة في عام 2025 إلى أعلى مستوى له في 11 عامًا عند 1.05 مليار أوقية. من المتوقع أن يصل إنتاج مناجم الفضة إلى أعلى مستوى له في سبع سنوات في عام 2025، حيث يرتفع بنسبة 2 في المائة إلى 844 مليون أوقية. ومن المتوقع زيادة الإنتاج من العمليات القائمة والجديدة في العديد من الأسواق. في الصين، سيأتي النمو من عمليات المعادن الأساسية والذهب، بينما في كندا وتشيلي، سيساهم التوسع المستمر في منجم Keno Hill التابع لشركة Hecla ومنجم Salares Norte التابع لشركة Gold Fields في زيادة الإنتاج على التوالي. في المغرب، سيضيف التوسع في منجم Zgounder التابع لشركة Aya Gold and Silver إلى الطاقة الإنتاجية الاسمية بشكل كبير إلى الإنتاج.

من المتوقع أن ترتفع الفضة الثانوية من مناجم الذهب في عام 2025. في المقابل، من المرجح أن يظل إنتاج مناجم المعادن الأساسية ثابتًا على أساس سنوي. تظل أسعار المعادن الأساسية مكبوتة مقارنة بأعلى مستوياتها في عام 2021، وهذا يشكل خطرًا على الإنتاج من مناجم الرصاص والزنك. من المتوقع أن تزيد إعادة تدوير الفضة بنسبة 5 في المائة، مع تجاوز الأحجام 200 مليون أونصة لأول مرة منذ عام 2012. هذا العام، سيكون الخردة الصناعية المحرك الرئيسي للنمو، وخاصة التغييرات في حفازات أكسيد الإيثيلين. كما سترتفع إعادة تدوير المجوهرات والأواني الفضية، مما يعكس مكاسب الهند بقيادة الأسعار. من المتوقع أن يظل سوق الفضة في عجز في عام 2025 للعام الخامس على التوالي. على الرغم من أنه من المتوقع أن ينخفض

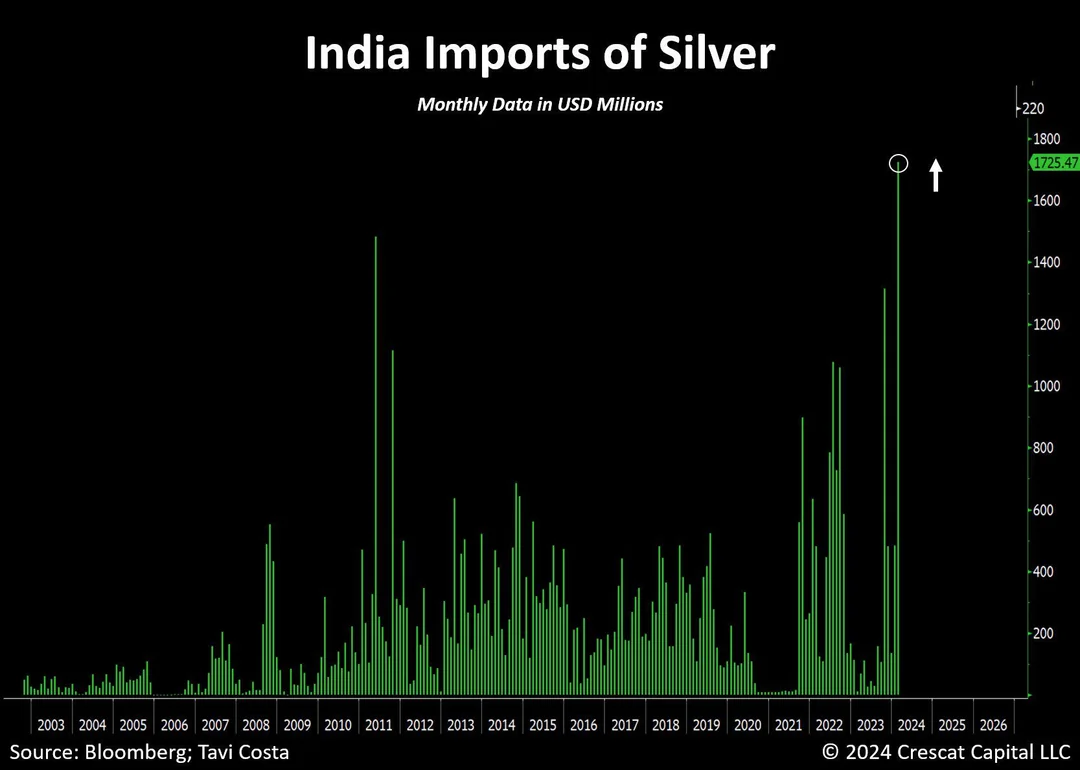

الهند بتزايد على إستيراد الفضة

إن التحول الصيني نحو الصناعات الخضراء عالية التقنية باعتبارها محركات رئيسية للنمو يكتسب زخمًا،

وكانت الطاقة الكهروضوئية مستفيدًا رئيسيًا. فقد زادت الصين من إنتاج وحدات الطاقة الكهروضوئية،

وبالتالي، انخفضت أسعار الوحدات، مما أدى إلى تسريع نشرها. وفي عام 2023، بلغت التركيبات المضافة حديثًا في الصين رقمًا قياسيًا مذهلاً بلغ 216 جيجاوات. وكان هذا أعلى بنسبة 140٪ على أساس سنوي، مما رفع إضافات القدرة العالمية إلى أكثر من 400 جيجاوات. وبينما تستعد الصين لدفعتها المالية التالية، نتوقع أن توفر صناعة السياسات الكثير من القوة النارية لدفع الطاقات المتجددة إلى أبعد من ذلك.

وستكون صناعة الطاقة الشمسية في الصين مستفيدًا رئيسيًا.

وعلاوة على ذلك، انتقلت الصناعة العالمية من الخلايا من النوع P (PERC) إلى الخلايا من النوع N (TOPCon و

HJT)، مع أحمال فضية أعلى. على الرغم من أن الصناعة حسنت بشكل نشط عملية التصنيع للادخار والاستبدال، إلا أن الزيادة الكبيرة في التركيبات والحصة المتزايدة من الخلايا من النوع N لا تزال تعني قفزة ملحوظة في الطلب على الفضة.

استثمار الفضة

استثمار الفضةعلى الرغم من الرياح المعاكسة من الدولار القوي وعائدات الخزانة، فقد تحسنت معنويات المستثمرين تجاه الفضة خلال أوائل عام 2025. ويعكس هذا إلى حد كبير العديد من المخاطر الاقتصادية الكلية والجيوسياسية، والتي استمرت في دعم التدفقات إلى الأصول الآمنة، مثل الفضة والذهب. وقد ساعد في التعافي تغطية المراكز القصيرة من قبل المستثمرين التكتيكيين في سوق العقود الآجلة وسط مخاوف بشأن خطط الرئيس ترامب للتعريفات وارتفاع لاحق في أسعار العقود الآجلة والفضة الفورية. بالنظر إلى المستقبل، فإن عدم اليقين بشأن التجارة الأمريكية والسياسة الخارجية، والأسهم الأمريكية المرتفعة القياسية، والمخاوف بشأن مستويات الدين العام الأمريكي، من شأنه أن يعزز الاهتمام بتنويع المحفظة، مما سيفيد بدوره الاستثمار في الفضة والذهب. وعلاوة على ذلك، حتى لو تباطأت وتيرة خفض أسعار الفائدة الأمريكية في عام 2025، فإن الإجماع لا يزال على أنها قادمة. وإلى جانب التضخم الثابت، يشير هذا إلى احتمال انخفاض أسعار الفائدة الحقيقية في المستقبل. ولكن من المرجح أن تؤدي الزيادات المحتملة في التعريفات الجمركية في ظل إدارة ترامب وتأثيرها على النمو الاقتصادي العالمي، وخاصة في الصين، إلى كبح حماس المستثمرين في قطاع المعادن الصناعية الأوسع نطاقا. وقد يظل هذا العامل هو العامل الرئيسي الذي يعرقل الاستثمار في الفضة في الأشهر المقبلة، حتى برغم أن الطلب الصناعي الفعلي على الفضة من المتوقع أن يظل قويا.

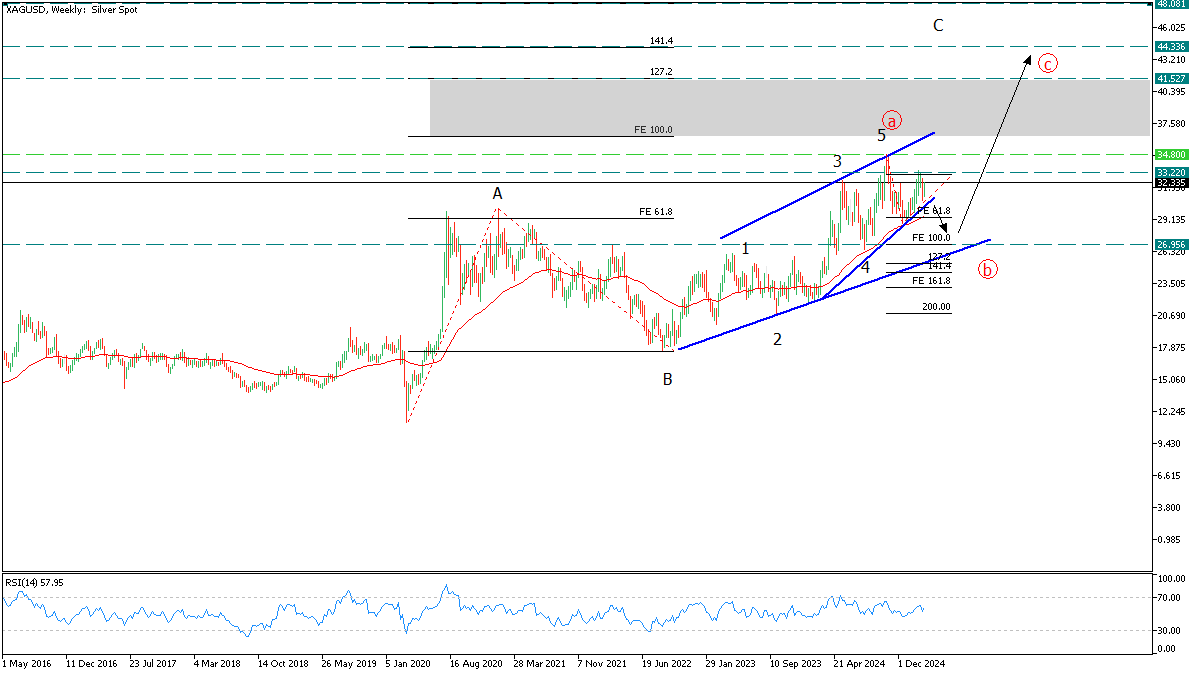

تحليل تقني للفضة على المدى الطويل

تحليل تقني للفضة على المدى الطويلفي الشارت نلاحظ بشكل واضح بأن ترند الفضة صاعد حيث يستمر السعر بتسجيل مستويات قياسية جديدة مع مستويات قعرية أقل وهذا دليل واضح على ترند صاعد يمكن لسعر الفضة أن يبدأ بتسجيل مستويات قياسية جديدة إما من مستوى 28.90 أو الهبوط قليلاً إلى مستوى 27.00 حيث يكون إكتمل نموذج zigzag ABC 100% تصحيح

كسر مستوى 35.00 وتداول مستقر فوق هذا المستوى فرايم إسبوعي يعزز الترند الصاعد إلى إختبار مستوى 36.70 ، في تمكن السعر من تجاوز 37.00 ، تصبح الطريق ممهدة لإستهداف مستويات 41.50 و-44.00

روبرت كيوساكي عن الفضة:

عندما يكسر الذهب حاجز 3000 دولار ويسجل أعلى مستوى قياسي جديد، تقول مصادري إن الفضة سترتفع. الفضة هي أفضل استثمار بأفضل سعر. يتم تداولها حاليًا بنحو 50% أقل من أعلى مستوى لها على الإطلاق. بالسعر الحالي البالغ 32 دولارًا للأوقية، أعتقد أن الفضة قد تصل إلى 70 دولارًا في غضون عام. ولكن كما هو الحال دائمًا... سيفكر معظم الناس في الأمر ولن يفعلوا شيئًا. وفي الوقت نفسه، سيستمر التضخم في الارتفاع، مما يؤدي إلى انخفاض قيمة أموالهم المزيفة. في الواقع، لن ترتفع أسعار الذهب والفضة والبيتكوين. التضخم يقلل ببساطة من القدرة الشرائية، مما يجعل قيمة المال أقل. ولهذا السبب تتسع الفجوة بين الأغنياء وكل شخص آخر.